Мы все любим пассивные вложения и получение постоянно дохода, это правда... Существует еще один интересный инструмент для решения этих задач. Давайте разберемся.

Вечные облигации – инструмент долгового рынка, который дает возможность хозяйственным субъектам занимать деньги на рынке без обязательства вернуть их в определенный срок.

Основные признаки вечных облигаций:

- Отсутствует жесткое обязательство по погашению облигаций. Компании имеют право перед их выпуском заранее оговорить, что могут выкупить их позже (колл–опцион), как правило, выкуп производится не ранее, чем через 10 лет;

- Купонный доход может выплачиваться вечно (как правило, выше обычных облигаций на несколько процентов);

- Купонная ставка может быть как фиксированной (постоянной по времени), так и плавающей (привязанной к определенному показателю, например, к доходности по государственным облигациям, к примеру по ОФЗ);

- Выход из таких бумаг можно произвести только двумя способами: продать другому инвестору на рынке, либо все же дождаться выкупа бумаг эмитентом.

Самые первые вечные облигации в мире, которые торгуются до сих пор, были выпущены банком Англии в 1753 году. А вот, например, компания Coca-Cola выпустила облигации не бессрочные, а на 100 лет, но, как мы понимаем, это тоже очень и очень долго.

Преимущества и недостатки бессрочных облигаций.

Как и любой другой актив бессрочные облигации имеют свои плюсы и свои минусы. В целом инструмент считается рискованным и предназначается для квалифицированных инвесторов.

К плюсам:

- Повышенный доход по купонам;

- Прекрасный актив для инвесторов, которые ориентируются на пассивные доходы (этот инструмент можно сравнить с чем-то посередине между облигациями и привилегированными акциями);

- Возможность банкам вносить средства от вечных облигаций в капитал первого уровня. На 2020 год, согласно Базель 3, размер собственного капитала должен быть не менее 7% от объема активов.

К минусам:

- Большой порог входа (инструмент для крупных и состоятельных инвесторов);

- Бумаги предназначены для долгосрочных инвесторов, а, следовательно, низкая ликвидность по ним при торгах;

- Существует риск дефолта эмитента.

Примеры Российских вечных облигаций

Первопроходцем в плане выпуска вечных бондов стал банк ВТБ в 2012 году, следом произвели свои размещения Газпромбанк, Промсвязьбанк, Альфа-Банк, ТКС. Все выпуски представляют собой субординированные еврооблигации в иностранной валюте.

В 2020 году ПАО «Газпром» выпустил вечные облигации для финансирования программы газификации России.

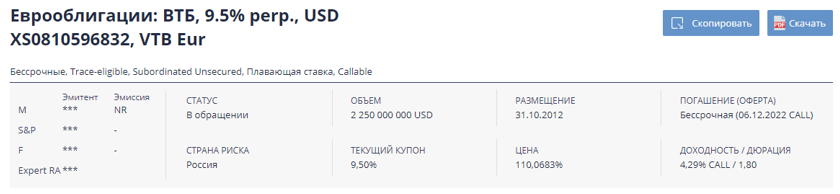

Для более наглядного понимания, покажем вам сводку по бессрочным облигациям банка ВТБ на ноябрь 2020 года.

Более подробную информацию по этим и другим облигациям вы можете найти на сайте cbonds.ru.

Единственным, кто выпустил свои вечные бонды в России в 2016 году, стал банк Россельхозбанк. Размещение прошло дорого, по ставке 14,25-14,5% годовых. Найти этот выпуск можно на Московской Бирже под тикером РСХБ 08Т1 (ISIN: RU000A0ZZ4T1).

На этом графике котировка составляет 128,98 (процент к номиналу), номинал 1000 рублей, в одном лоте 1 облигация. Как на ее основе рассчитать стоимость самой облигации, можно посмотреть здесь.

Итак,

мы рассмотрели еще один инструмент на рынке ценных бумаг. Инструмент в целом рискованный, но и доход по нему больше.

P.S.

Про налогообложение не забываем: с 2021 года, согласно вступившим в силу поправкам в НК РФ, придется платить НДФЛ 13% со всех доходов (купонный доход, разница купили/продажи) по облигациям (государственные, муниципальные, корпоративные). Очень подробную статью про налогообложение облигаций можно найти по ссылке.

Удачных Вам сделок...!!!