Вот и дождались мы нового очень интересного инструмента на нашей главной бирже ПАО «Московская биржа». В настоящее время вечный фьючерс запущен (26 апреля 2022 года) только на три валютные пары, в будущем возможно расширение по торгуемым инструментам. Теперь подробнее.

Вот и дождались мы нового очень интересного инструмента на нашей главной бирже ПАО «Московская биржа». В настоящее время вечный фьючерс запущен (26 апреля 2022 года) только на три валютные пары, в будущем возможно расширение по торгуемым инструментам. Теперь подробнее.

Бессрочный фьючерс на иностранную валюту (однодневный фьючерсный контракт с автопролонгацией) – это расчетный однодневный фьючерсный контракт на курс иностранной валюты к российскому рублю с автоматической пролонгацией.

Главное отличие бессрочного фьючерса от существующих контрактов – ежедневное автоматическое продление срока жизни контракта на один день. С декабря 2022 года появилась возможность выхода из бессрочного фьючерса в аналогичные квартальные (подробнее в конце статьи).

Основные характеристики:

- Контракт является маржируемым;

- Вариационная маржа (ВМ) считается в рублях дважды в день (в дневной и вечерний клиринг). Если ВМ > 0 , то уплачивает ее продавец, и наоборот при ВМ < 0;

- Присутствует понятие SwapRate при расчете вариационной маржи в вечернюю сессию. Она может быть как положительной, так и отрицательной величиной, это аналогия на рынке форекс по принципу Carry Trade.

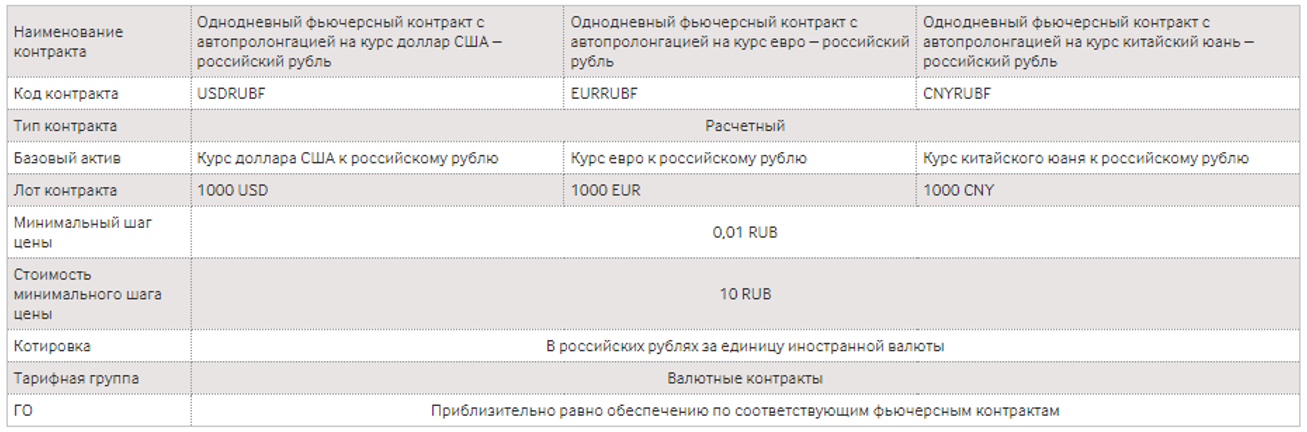

В настоящее время торговать на бирже вечными фьючерсами можно только на три валютные пары:

- доллар США – российский рубль (тикер – USDRUBF);

- евро – российский рубль (тикер – EURRUBF);

- китайский юань – российский рубль (тикер – CNYRUBF).

Ссылка на источник.

Основные преимущества

Давайте посмотрим, чем хорош этот инструмент:

- Существует возможность долгосрочного инвестирования, отсутствует дата экспирации контракта. Контракт по сути своей вечный;

- Копирует цену базисного актива: базисным активом контракта является курс иностранной валюты к российскому рублю;

- Отсутствует необходимость роллирования позиции, как при торговле обычными фьючерсами, в связи с этим отсутствуют потери при переносе позиций с ближних на дальние фьючерсы;

- Управление открытой валютной позицией.

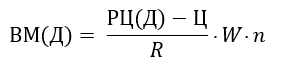

Примеры расчета вариационной маржи вечного фьючерса:

- Дневной клиринг

19.05 в 13:00 было заключено 20 контрактов EURRUBF по цене 65,91. В 13:59 определилась расчетная цена Контракта по ценам EURRUB_TOM с валютного рынка. РЦ(Д) = 65,4431

Вариационная маржа по контракту в дневной клиринг, рассчитывается по следующей формуле:

Где:

ВМ(Д) – вариационная маржа в дневной клиринг;

РЦ(Д) – расчетная цена контракта в дневной клиринг;

Ц – цена сделки по контракту;

W – стоимость минимального шага цены;

R – минимальный шаг цены;

n – кол-во контрактов.

Т.к. ВМ < 0, обязательство по уплате 446,9 руб. возникает у покупателя.

- Вечерний клиринг

В 18:00 определилась средневзвешенная за день своп разница SwapTodTom c валютного рынка, и она равна 0,0342. В 18:44 определилась расчетная цена Контракта по ценам EURRUB_TOM. РЦ(В) = 66,00. Тогда в вечерний клиринг вариационная маржа будет посчитана по формуле:

Где:

ВМ(В) – вариационная маржа в вечерний клиринг;

РЦ(В) – расчетная цена контракта в вечерний клиринг;

РЦ(Д) – расчетная цена контракта в дневной клиринг;

W – стоимость минимального шага цены;

R – минимальный шаг цены;

L – лот контракта;

SwapRate – ставка SwapRate;

n – кол-во контрактов.

Т.к. ВМ > 0, обязательство по уплате 10 458 руб. возникает у продавца.

Возможность исполнить вечный фьючерс

С декабря 2022 года существует механизм исполнения бессрочных фьючерсов на валюту, участники торгов и их клиенты четыре раза в год за день до экспирации квартального фьючерса на соответствующий базовый актив смогут подать поручение на исполнение бессрочного фьючерса.

Возможность выхода из бессрочного фьючерса в квартальные контракты позволит реализовывать больше арбитражных стратегий и улучшит качество ценообразования контрактов.

Вывод:

Мы рассмотрели новый и очень важный инструмент для всех трейдеров. Советуем внимательно ознакомиться с информацией и активно осваивать его в своих торгах.

Удачных Вам инвестиций...!!!