Все те, кто периодически читают отчеты аналитиков, сталкиваются с таким понятием как дисконтирование. Сегодня об этом и поговорим.

Экономический смысл дисконтирования заключается в том, что реальная (текущая) стоимость будущих финансовых потоков существенно отличается от их номинальной стоимости. Теория временной стоимости денег говорит, что рубль, полученный или уплаченный сегодня, стоит больше, чем рубль, полученный или уплаченный завтра. Одна и та же сумма, выплачиваемая в разные моменты времени, имеет разную стоимость из-за инфляции, риска неполучения и возможности альтернативных инвестиций. Отсюда определение…

Дисконтирование – это, оценка будущих денежных потоков к текущему моменту с учетом изменения стоимости денег в оцениваемый период.

Наращивание и дисконтирование.

Для понимания ниже опишем два примера:

1) Наращивание (Compounding):

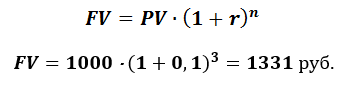

Вы открыли депозит на сумму 1000 руб. на три года по ставке 10%. Какая сумма будет на депозите через три года? Решать эту задачу будем по формуле сложного процента:

Где:

FV – будущая стоимость (future value);

PV – текущая стоимость (present value);

(1 + r)n – коэффициент наращения;

r – ставка по депозиту;

n – кол-во периодов (в нашем примере, лет).

Графически:

2) Дисконтирование (Discounting):

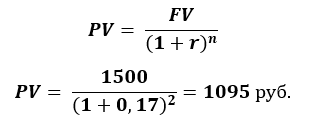

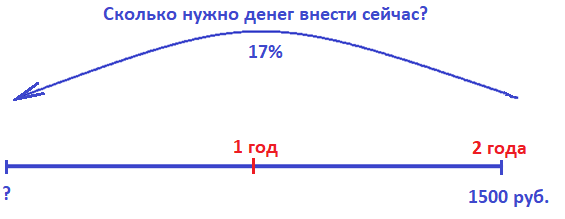

Это процесс обратный к наращиванию. Предположим, что через 2 года, мне нужно иметь 1500 руб. на своем счету, сколько сейчас мне нужно положить в банк, если ставка в банке равна 17% годовых?

Важное замечание: ставка в этом случае называется ставкой дисконтирования.

Решать эту задачу будем по формуле сложного процента в обратном порядке, теперь нам нужно найти PV:

Где:

FV – будущая стоимость (future value);

PV – текущая стоимость (present value);

1 / (1 + r)n – фактор дисконтирования;

r – ставка дисконтирования;

n – кол-во периодов (в нашем примере, лет).

Проще говоря, дисконтирование — это оценка будущих денег в настоящем.

Для чего нужно дисконтирование?

Как уже говорили, стоимость денег в разные моменты времени различна, поэтому с помощью дисконтирования можно свести воедино множество платежей (денежных потоков), произведённых в различные временные промежутки.

С помощью дисконтирования в финансовой отрасли решают следующие задачи:

- Как правило, дисконтирование используется в финансовой модели, которая используется для оценки стоимости бизнеса. Стоимость компании определяют с помощью дисконтирования ее будущих денежных потоков;

- С его помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

Чистая приведённая стоимость (net present value, NPV)

Для прогнозирования стоимости компании одним из этапов является определение денежных потоков компании и их последующее дисконтирование (Discounted Cash Flow, DCF). Следующим шагом идет расчет ЧПС (NPV).

Чистая приведённая стоимость (NPV) — это сумма дисконтированных значений потоков платежей, приведённых к сегодняшнему дню.

Разберем пример для понимания:

Пример:

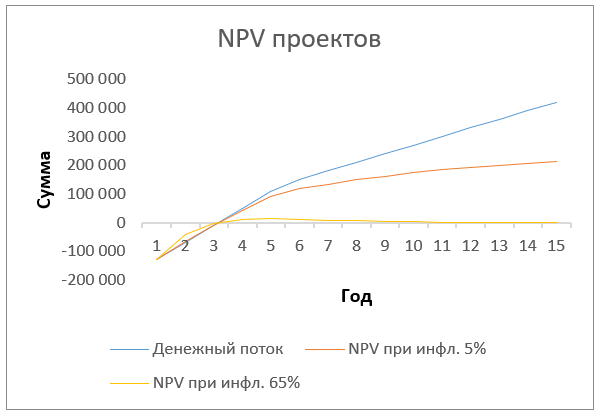

Возьмем вымышленную компанию, посмотрим денежный поток, рассчитаем приведенную стоимость для разных ставок дисконтирования, для примера ставку дисконтирования возьмем равной ставке инфляции (в реальности так делать нельзя), в нашем случае 5% и 65% для страны с гиперинфляцией.

Представим это графически:

Какой вывод из этого можно сделать:

- Один и тот же проект в странах с разной инфляцией может быть как рентабельным, так и нет;

- Мы видим, что приведенная стоимость все время отстает от денежных потоков, потому что стоимость денег со временем уменьшается;

- По проекту с инфляцией 5% можно сказать, что за весь срок жизни проекта он принесет денег = 2 800 000 и по своей покупательной силе они = 1 662 062 в начале жизни проекта.

Выбор ставки дисконтирования

На практике, когда вы рассчитываете реальные кейсы, принимать уровень инфляции за ставку дисконтирования категорически нельзя. В расчет модели входят многие параметры, такие как: инфляция, премия за риск и другое. Далее кратко покажем, как происходит расчет ставки дисконтирования для реальных проектов.

Выделим основные 4 группы:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели, включающие в себя премию за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC целесообразно использовать, когда применяется смешанное финансирование.

Сама тема выбора ставки дисконтирования для расчета эффективности проектов слишком обширна, разберем ее в будущих материалах.

Итог:

Важная тема для понимания инвестиционной привлекательности проектов и сравнения вариантов инвестирования. Если совсем просто, дисконтирование показывает, какую покупательную силу деньги, заработанные в будущем, имеют сегодня.

Удачных Вам инвестиций...!!!