Процентная ставка - сумма, указанная в процентном выражении к сумме кредита, которую платит заемщик за пользование им в расчёте на определённый срок (месяц, квартал, год).

С позиции теории денег, процентная ставка — это цена денег как средства сбережения. Процентный доход — это доходот предоставления капитала (денег) в долг в разных формах (ссуды, кредиты и т.д.), либо это доход от инвестиций в ценные бумаги.

Для более лучшего ориентирования в материале внимательно изучите данную схему…!!!

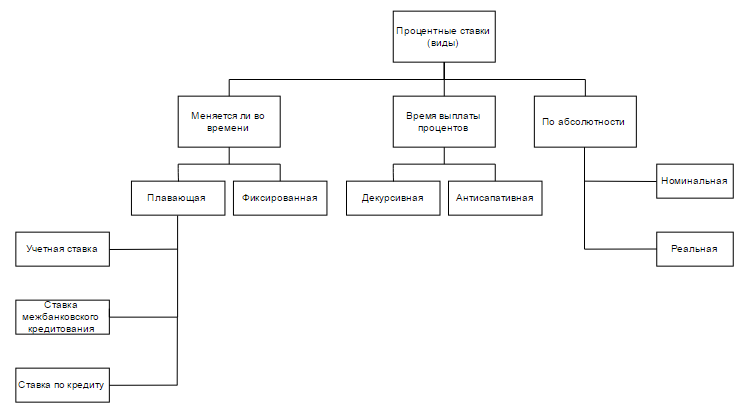

Процентные ставки в зависимости от (виды ставок):

1) Меняется ли ставка во времени (фиксированная и плавающая)

- фиксированная (постоянная на все время действия кредита и не зависит от обстоятельств)

- плавающая (происходит периодический пересмотр в зависимости от различных обстоятельств в том числе от условий кредита).

Тут обычно выделяют три вида ставок:

1.1. Учетная ставка (ставка рефинансирования) центральных банков - это процент, под который центральный банк выдаёт кредиты другим, кредитным организациям , в частности коммерческим банкам, данный показатель, является эффективным инструментом влияния на монетарную и фискальную политику.

Данную ставку, также могут называть ставкой рефинансирования, ведь заёмщик (коммерческий банк) выплачивает полученный ранее кредит с помощь нового займа. Уровень процента, под который центральный банк кредитует коммерческий банк, определяется, главным образом в зависимости от востребованности и количества предложений на рынке ссудных капиталов. А так же от ожидаемых параметров инфляции, кредитных рисков, движения и направления валютного курса, налогов и не только, и устанавливается специальным комитетом центрального банка. По сути, процентная ставка, это и есть индикативный показатель стоимости национальной валюты.

Что происходит при повышении/понижении процентной ставки?

У поднятия уровня процентной ставки есть две главные задачи:

1. Не допустить перегрева экономики (влияние на инфляцию через процентную ставку)

2. Повышение курса валюты – т.к. при более высокой ставки увеличивается ее ценность в глазах инвестора, положа деньги на депозит можно больше заработать, инвесторы начинают покупать валюту, тем самым поднимая курс ее стоимости относительно других валют.

При понижении ставки происходит обратный эффект – инвесторы перестают держать деньги на депозитах (инвестировать), а больше выдавать кредитов под развитие производства, но при этом увеличивается инфляция.

Поэтому определить повышать или понижать, на сколько, когда, являются очень серьезными вопросами, на которые нельзя ответить без четкого понимания ситуации в экономике страны и требуют четкого анализа.

В России принимает решение по процентной ставке ЦБ (центральный банк) на основе собственных данных, данных минфина, агенства экономического развития, данных росстата и других.

Когда устанавливаются процентные ставки?

В каждой стране, центральный банк по своему усмотрению устанавливает ставку и сроки её пересмотра:

- Основная и главная процентная ставка в США «Target Fed Fund Rate» устанавливается Федеральным Комитетом по Открытым Рынкам (FOMC). Эта ставка считается основной учётной ставкой в мире. Вопрос о ее пересмотре решается комитетом восемь раз в год. Данные публикуются непосредственно в день заседания, а сам протокол заседания, публикуется лишь пару дней спустя, после заседания. Комитет может собираться и чаще, при необходимости.

- Европейская процентная ставка – это аналогия процентной ставки США и называется «Refinancing tender». Вопрос об изменении ставки решается ЕЦБ каждые две недели. За исключением праздничных дней и отпусков.

- Ставка Банка Великобритании – Repo rate. Выдаётся банкам как краткосрочные ссуды под залог по ценным бумагам. Вопрос об изменении данной ставки решается комитетом в среду и четверг каждого месяца, после первого понедельника месяца.

- Ставка Центробанка Японии – Overnight call rate target – аналог учётной ставки США. Вопрос об изменении решается каждый месяц, но бывает и чаще. Результатом заседания могут быть не только изменения процентной ставки, но и сильные интервенции, а также изменения денежной политики.

- Так же на рынок непосредственно влияют процентные ставки следующих банков: Швейцарии (Libor Rate), Канады (Overnight Rate Target), РБА (Австралия) (Cash rate), Новой Зеландии (Official Cash rate), Норвегии (Sight deposit Rate), Китая (Base interest rate), Бразилии, Индии, Кореи, Мексики, и других стран. Кроме Европейской процентной ставки, учитывается процентная ставка стран входящих в Евросоюз: Франции, Италии, Германии, Испании и других.

1.2. Ставка межбанковского рынка - процентная ставка по которой банки занимают друг у друга деньги, средний показатель процентных ставок, который формируется на межбанковском рынке по краткосрочным кредитам, как правило за основу берут самые популярные LIBOR для мировой практики, MIBOR актуальна для российского рынка.

К наиболее известным зарубежным ставкам МБК относится Лондонская межбанковская ставка предложения (London Interbank Offered Rate; LIBOR), является средневзвешенной ставкой пo межбанковским кредитам, предоставляемым банками, действующими на лондонском межбанковском рынке. Ставка фиксируется ежедневно с 1985 г. в 11.00 по западноевропейскому времени на срок от одного дня (англ. overnight) до одного года.

Принцип расчета LIBOR не сложен для понимания: во внимание принимаются ставки предложения по кредитам 16 крупнейшими лондонскими банками; отсекаются первые и последние 4 значения; средняя величина ставок оставшихся 8 банков и даёт значение LIBOR.

Ставка LIBOR рассчитывается для следующих валют: доллар США; евро; иена; фунт стерлингов; швейцарский франк; австралийский, канадский и новозеландский доллары; датская и шведская кроны.

В числе других важнейших зарубежных ставок межбанковского кредитования, исчисляемых по аналогии с Лондонской и Европейской ставками, выделяются:

- Европейская межбан. ставка предл. (European Interbank Offered Rate; EURIBOR);

- Токийская межбан. ставка предл. (Tokyo Interbank Offered Rate; TIBOR);

- Сингапурская межбан. ставка предл. (Singapore Interbank Offered Rate; SIBOR);

- Шанхайская межбан. ставка предл. (Shanghai Interbank Offered Rate (SHIBOR);

- Стокгольмская межб. ставка предл. (Stockholm Interbank Offered Rate; STIBOR);

- Парижская межбан. ставка предл. (Paris Interbank Offered Rate; PIBOR);

- Франкфуртская межбан. ставка предл. (Frankfurt Interbank Offered Rate; FIBOR).

Среди ставок, по которым банки готовы привлекать кредиты (межбанковские ставки спроса), также выделяется Лондонская межбанковская ставка спроса (London Interbank Bid Rate; LIBID). Аналогичные названия имеют и ставки, рассчитываемые и в других крупных финансовых центрах: Париже (PIBID), Франкфурте-на-Майне (FIBID) и т. д.

Российские межбанковские ставки:

Российская национальная валютная ассоциация (НВА) исчисляет следующие индикативные ставки предоставления рублевых кредитов (депозитов) на российском рынке:

Moscow Prime Offered Rate (MosPRIME) – один из ведущих индикаторов денежного рынка России. Представляет собой усреднённую ставку предоставления рублёвых кредитов (депозитов) на московском денежном рынке. Рассчитывается Национальной валютной ассоциацией (НВА) на основе ставок размещения рублевых кредитов (депозитов), объявляемых ведущими участниками российского денежного рынка первоклассным финансовым институтам с мая 2005 года.

В соответствии с Положением о формировании индикативной ставки предоставления рублевых кредитов (депозитов) на московском межбанковском рынке MosPrime Rate – Moscow Prime Offered Rate для расчёта используют ставки десяти ведущих банков по депозитным операциям со сроками overnight, 1 неделя, 2 недели, 1, 2, 3 и 6 месяцев. Расчет MosPrime Rate производится каждый рабочий день в 12:30 по московскому времени. Банки-участники вносят свои котировки в систему Рейтер до 12:00 по московскому времени по состоянию на 11:45 московского времени. Величина ставки указывается в процентах годовых с точностью до двух знаков после запятой. Для расчёта берётся действительное число календарных дней в году — 365 или 366 дней. Если дата окончания депозита приходится на нерабочий день, то датой окончания депозита всегда считается следующий рабочий день.

Moscow Interbank Offered Rate (MIBOR, ставка по которой банки дают кредиты на МБК) – один из самых старых индикаторов российского денежного рынка. Рассчитывается по операциям крупнейших российских банков на межбанковском кредитном рынке в рублях и долларах США. Ставка рассчитывается как среднее арифметическое из ставок по отдельным банкам по каждому сроку с исключением 10 % минимальных и 10 % максимальных ставок. Для расчёта публикуемых показателей берутся ставки межбанковского кредитного рынка на основе данных по крупнейшим банкам, на которые приходится свыше 80 % суммарного объёма операций по размещению межбанковских кредитов российскими банками.

Moscow Interbank Bid Rate (MIBID) – средняя принятая годовая процентная ставка, объявляемая крупнейшими московскими банками дилерами при покупке межбанковских кредитов (ставка по которой сами банки берут деньги)

Moscow Interbank Actual Credit Rate (MIACR) – средневзвешенная по объемам сделок ставка, по которой московские кредитные организации фактически предоставляли межбанковские кредиты; ежедневно рассчитывается Банком России для кредитов на стандартные сроки (1 день, 2–7 дней, 8–30 дней, 31–90 дней, 91–180 дней и 181–365 дней) на основе отчетности кредитных организаций.

Moscow InterBank Actual Credit Rate — Investment Grade (MIACR-IG) – рассчитывается по данным о фактических межбанковских кредитных сделках по предоставлению отчитывающимися банками кредитов (займов) наиболее надёжным российским банкам. Ставка MIACR-IG характеризует только текущую цену краткосрочных заимствований, без надбавки за риск (так как считается по кредитам банкам с высоким кредитным рейтингом, то есть самым надёжным банкам).

В условиях стабильной ситуации ставка MIACR-IG всегда будет ниже, чем ставка MIACR (так как банки дают кредиты более надёжным и качественным банкам по более привлекательной ставке). Чем больше спред между ставками MIACR и MIACR-IG, тем выше риски на денежном рынке.

Moscow InterBank Actual Credit Rate (MIACR-B) – рассчитывается по данным о фактических межбанковских кредитных сделках по предоставлению отчитывающимися банками кредитов российским банкам со спекулятивным рейтингом.

Rouble InterBank Overnight Rate (RIBOR) – индикатор ставок по однодневным межбанковским кредитам, основные отличия от остальных ставок на один день в том, что рассчитываются на основании большего количества банков производящих расчеты в системе DELTA, а также то, что рассчитывается на основе реально оборота, а не опроса операторов рынка.

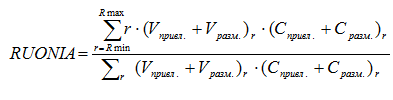

Ruble OverNight Index Average (RUONIA) – индикативная взвешенная ставка однодневных рублевых кредитов (депозитов), показывает оценку стоимости необеспеченного рублевого заимствования н а условиях «overnight» стандартным заемщиком из числа российских банков с минимальным кредитным риском.

где – каждая ставка по сделке, принимающая значения от Rmin до Rmax

Vпривл.– объем привлечения средств;

Vразм. – объем размещения средств;

Спривл. – количество контрагентов привлекавших по ставке r;

Сразм. – количество контрагентов размещавших по ставке r.

1.3. Ставка по кредиту (на практике это ставка межбанковского рынка + некоторый процент). Одним из частных случаев данного примера можно рассматривать ставку по кредиту МВФ, которая соответствует величине LIBOR + 1%.

2) В зависимости от времени выплаты процентов (декурсивная и антисапативная)

- декурсивная (процент выплачивается в конце срока займа вместе с основной суммой кредита)

- антисапативная (процент платится в момент предоставления кредита и рассчитывается на основании конечной суммы долга)

Для кредитора более выгодна антисипативная ставка, а для заёмщика — декурсивная. Если величина процентной ставки составляет 15 %, то при декурсивной ставке при кредите в 1000 р. кредитор получит 1050 р. в конце срока. При антисипативной ставке он даст заёмщику 850 р. и в конце срока получит 1000 р.

3) Номинальная и реальная

- номинальная (ставка прописанная в договоре по кредиту)

- реальная (номинальная за вычетом инфляции)

Например, номинальная процентная ставка составляет 11% годовых, а прогнозируемый темп инфляции — 7% в год. Следовательно реальная процентная ставка составит: 11 - 7 = 4%.

Отличие номинальной ставки от реальной имеет смысл только лишь в условиях заметной инфляции или дефляции.

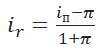

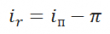

Взаимосвязь реальной, номинальной ставки и инфляции в общем случае описывается следующей (приближённой) формулой:

где:

i_п — номинальная процентная ставка,

i_r — реальная процентная ставка,

π — ожидаемый или планируемый уровень инфляции.

Американский экономист Ирвинг Фишер предложил более точную формулу взаимосвязи реальной, номинальной ставок и инфляции, выражаемую названной в его честь формулой Фишера: