Сегодня покупкой опциона принято считать право распорядиться базисным активом в ближайшем будущем. Под распоряжением понимается право продать его, либо приобрести. Вы скажете, что такое же точно определение можно дать и фьючерсу. Отчасти вы правы. Но только в определении опционной сделки ключевое слово – это «право». Говоря иными словами, вы можете продать актив по достижению срока, а можете не продавать. Все остается на ваше усмотрение.

Давайте разбираться вместе.

______________________________________________________________________

Содержание:

- ВИДЫ ОПЦИОНОВ ПО СРОКУ ИСПОЛНЕНИЯ

- ФОРМУЛА ДЛЯ ОПРЕДЕЛЕНИЯ ЦЕНЫ ОПЦИОНА

- ПРЕИМУЩЕСТВА ОПЦИОННЫХ ОПЕРАЦИЙ

- СПЕЦИФИКАЦИЯ КОДОВ ОПЦИОНОВ (С ПРИМЕРАМИ)

- УЛЫБКА - УХМЫЛКА ВОЛАТИЛЬНОСТИ

______________________________________________________________________

Опцион – контракт срочного рынка, дающий покупателю опциона право купить, либо продать базисный актив по заранее оговоренной цене (страйк) в установленный период времени, а продавцу обязательство продать либо купить базисный актив на условиях оговоренных заранее.

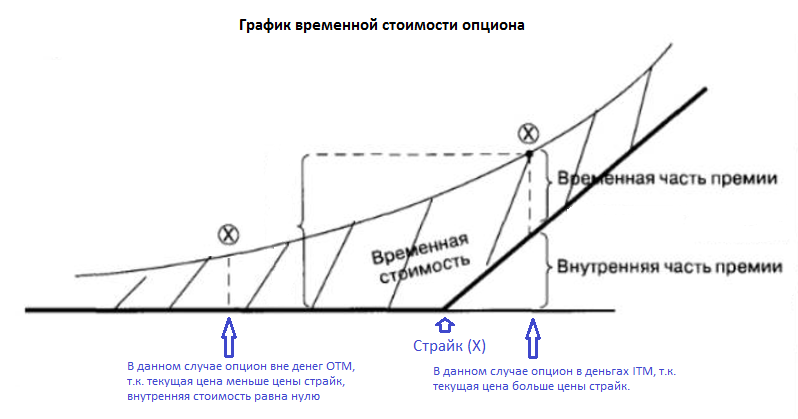

Цена опциона складывается из внутренней и временной стоимости. Внутренняя может быть равна нулю, если текущая цена меньше цены страйк (для опциона call) и больше (для опционов put). Временная стоимость присутствует на всем периоде жизни опционов и стремится к нулю при окончании действия контракта.

Как уже говорилось ранее, для опциона необходим базовый актив. Отметим, что они для фьючерса и опциона могут быть одинаковыми. Кроме того, фьючерс можно использовать в качестве базового актива для опционной сделки.Реализация сделок по фьючерсам и опционам проводится на бирже. Как правило, в секции срочных сделок.

Экспирация – это термин, который применяется как к фьючерсам, так и к опционам. Означает он дату исполнения соответствующей сделки.

Опционы по сроку исполнения делятся на три типа (наибольшую популярность получили первые два типа):

- европейские;

исполнение таких опционов происходит в строго указанную дату

- американские;

американские опционы могут исполняться в любое время по желанию покупателя

- бермудские.

бермудские опционы можно исполнить в определенные моменты времени в течении действия контракта

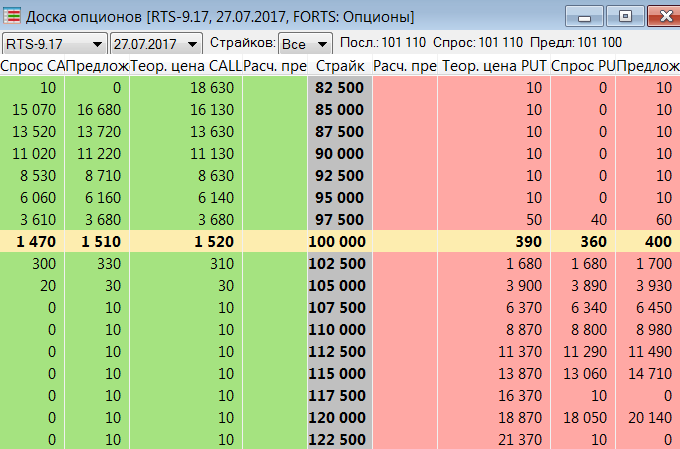

При торговле опционами важно видеть все их параметры. Именно поэтому специальный терминал (к примеру Quik) c доской опционов, является прекрасным инструментом для просмотра всей информации и совершения сделок.

Если у вас нету терминала, не беда, все данные по опционам можно посмотреть на сайте ПАО "Московская биржа"

Типы опционов и работы с ними.

Все опционы можно разделить на 2 группы:

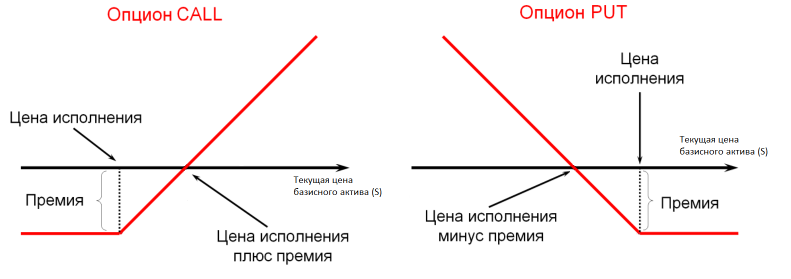

- колл от английского call option (при покупке данного опциона право купить базисный актив, при продаже опциона – обязательство продать базисный актив);

- пут от английского put option (при покупке данного опциона право продать базисный актив, при продаже опциона – обязательство купить базисный актив).

Поговорим о первом типе опционов. Людей, покупающих опцион, называют держателями. Они приобретают у подписчиков или продавцов опционов право приобрести базовый актив к определенной дате по определенной цене. Цена эта иначе называется страйк ценой. Сумма, за которую реализуется опцион, называется премией. В том случае если держатель решает реализовать свое право на покупку, подписчик обязан предоставить ему базовый актив по оговоренной цене.

Пут принципиально отличается от колл опциона тем, что в этом случае держатель приобретает право продавать базисный актив в будущем. При этом подписчик предоставляет держателю такое право. Цена продажи актива оговаривается заранее. Если держатель принимает решение воспользоваться своим правом относительно опциона, то подписчик в этом случае обязан принять данный опцион по оговоренной цене.

Категории опционов.

Существует еще классификация опционов по категориям:

- Опцион вне денег (out of the money, OTM) – когда опцион имеет только временную стоимость;

Инвестор купил квартальный опцион call на акции Газпрома со страйком 200 рублей и уплатил премию 40 рублей, текущая цена акций Газпрома 190. Такой опцион является опционом вне денег, на текущий момент, у которого есть только временная стоимость равная 40 р.

- Опцион на деньгах (at the money, ATM) – когда текущая цена равна цене исполнения контракта;

Если согласно примеру выше, акция Газпрома будет стоить 200 рублей, то такой опцион будет называться опционом на деньгах.

- Опцион с выигрышем (in the money, ITM) – когда опцион имеет и внутреннюю и временную стоимость.

Продолжим пример про акции Газпрома, если цена, к примеру, дойдет до 220 рублей, а стоимость опциона до 70 рублей, то говорят, что опцион с выигрышем. В 70 рублях, 20 рублей будут внутренней стоимостью, а 50 рублей, временной.

Сделки с опционами и фьючерсами требуют гарантий выполнения обязательств, так как могут внезапно стать невыгодными для одной из сторон. Таким гарантом выступает биржа (выступающая в роли центрального контрагента). При осуществлении сделок на счетах сторон автоматически блокируется определенный депозит, что и гарантирует выполнение обязательств по сделке.

Другие виды опционов

Существуют и другие классификации опционных контрактов:

по способу исполнения сделки:

- Поставочные – при исполнении опциона продавец поставит вам товар (базисный актив);

- Расчетные – при исполнении на ваш счет будут либо зачислены, либо списаны деньги, в зависимости от финансового результата.

по сроку экспирации (тут думаю, все понятно – это максимальный срок жизни опциона, от выпуска до экспирации):

- Недельные

- Месячные

- Квартальные

- И другие…

по способу оплаты:

- Маржируемые – вы не платите продавцу всю премию, а каждый клиринг на срочном рынке, вам либо списывают, либо начисляют вариационную маржу в зависимости от результата;

- Премиальные – вы уплачиваете сразу всю премию по опциону один раз и все.

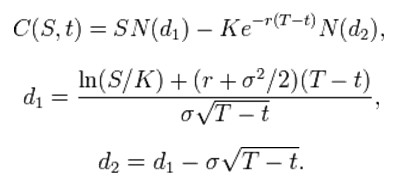

Самая классическая формула для определения цены опционного контракта (принято использовать формулу Блэка-Шоулза):

Цена опциона call:

Цена опциона put:

Где:

C(S,t) — текущая стоимость опциона call в момент t до истечения срока опциона;

S — текущая цена базисной акции;

N(x) — вероятность того, что отклонение будет меньше в условиях стандартного нормального распределения;

K — цена исполнения опциона;

r — безрисковая процентная ставка;

T-t — время до истечения срока опциона (период опциона);

σ — волатильность (квадратный корень из дисперсии) базисной акции.

Пример расчета:

Стоимость акции Сбербанка составляет 100 рублей, страйк 105 рублей. Безрисковая ставка 10%, волатильность базового актива 30%. Время до истечения опциона 3 месяца. Нужно расcчитать стоимость опционов call и put. Для нахождения N(x) в Excel надо вбить НОРМ.РАСП(d1;0;1; ИСТИНА) или вместо d1 надо будет вбивать d2, -d1, -d2. Результаты расчета ниже.

И да, если вам захочется проводить все эти рассчеты опционов для своей торговли, настоятельно не советуем. Самый лучший вариант, это воспользоваться опционным калькулятором на ПАО "Московская Биржа" по сылке.

Преимущества опционных операций

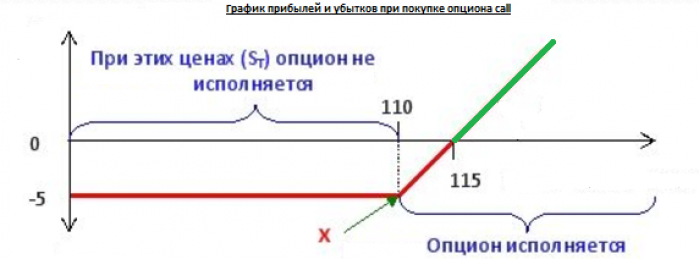

Основное преимущество опционов состоит в том, что они могут ограничить количество финансовых потерь при сделках, вызванных изменением на рынке. При возникших неблагоприятных условиях покупатель опциона может отказаться от сделки. Тогда его потери будут составлять лишь ту сумму, которая была уплачена при покупке (Потенциальные убытки продавца, не ограничены).

В случае с фьючерсами отказаться от исполнения обязательств нельзя. Если при этом цена на актив сильно изменилась, то это может повлечь за собой большие финансовые потери. Несмотря на это, обязательства должны быть выполнены.

Конечно, приобретение опциона всегда таит в себе риск. Но покупатель заранее знает, чем рискует, сумма потерь ограничивается опционной премией.

Благодаря гибкости в использовании опционные операции достаточно популярны среди спекулянтов, приносящих ликвидность. Инвесторам же этот инструмент удобен для ограничения своих рисков (ограничение рисков опционами - хеджирование).

Напомним, что опцион – это не новый инструмент на срочном рынке. Он используется уже не один десяток лет. Все это время данный инструмент совершенствовался и развивался. На сегодняшний день благодаря всем тем преимуществам, которые он кроет в себе, он является одним из самых распространенных и востребованных инструментов на рынке ценных бумаг. Ведь с их помощью можно не только получить прибыль, но и уберечь себя от банкротства в результате неудачной сделки.

Спецификация кодов опционов (с примерами)

Давайте научимся читать опционы, т.к. они имеют свои собственные коды. Не забывайте, что страйки могут быть отрицательными.

Итак, опционы могут быть представлены:

- Полным кодом.

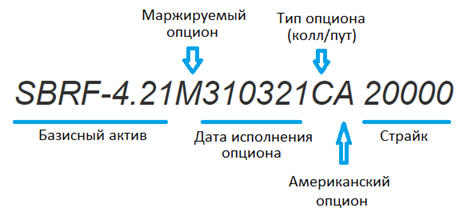

Здесь представлен код опциона с разбором

Читать код этого опциона следует так: американский маржируемый опцион колл на фьючерс SBRF – 4.21 с датой исполнения самого опциона 31.03.2021 года с ценой страйк 20000.

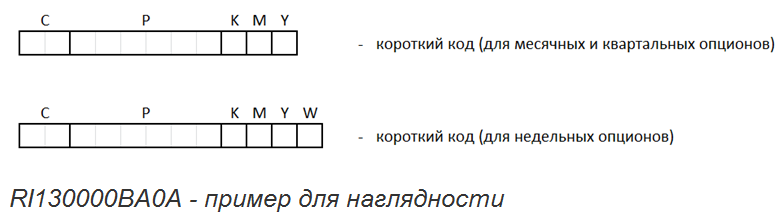

- Коротким кодом;

Для того, чтобы разобрать реальные примеры, давайте рассмотрим буквенные и символьные коды:

- С – код базового актива (2 символа);

- P – страйк опциона (произвольное кол-во символов);

- К – оплата по опционам (далее в таблице);

- М – в этой букве шифруется сразу тип опциона (колл или пут) и месяц исполнения опциона;

- Y – год исполнения опциона;

Год исполнения фьючерса и опциона кодируется одной цифрой от 0 до 9.

2 – 2002 год, 9 – 2009 год, 0 – 2010 год, 1 – 2011 год и т.д.

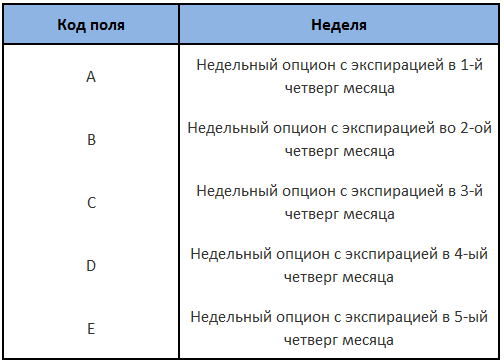

- W – признак для недельного опциона;

Пример краткого кода опциона - SR20000BD1A: американский маржируемый недельный опцион колл на фьючерс SR с датой исполнения самого опциона первый четверг апреля 2021 года с ценой страйк 20000.

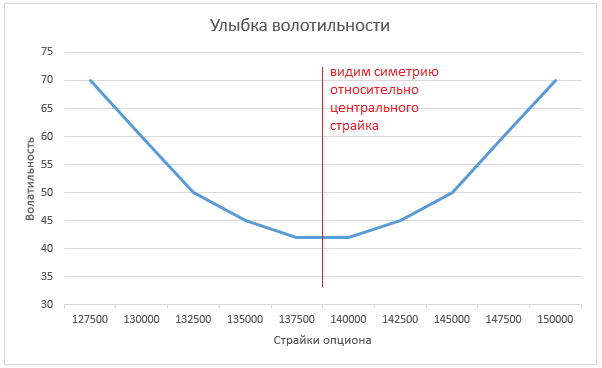

Улыбка волатильности, а также ухмылка.

В самом названии звучит подсказка, по всей видимости - это что-то, что связано с волатильностью. И вы абсолютно правы...!!! Негласно можно определить для большего понимания, что волатильность = изменчивость.

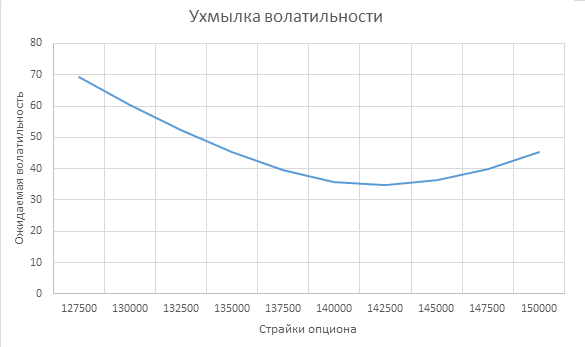

Улыбка волатильности – зависимость ожидаемой волатильности от страйка опциона. Для того, чтобы график назвать улыбкой, график должен быть симметричным относительно центрального страйка. Если график не симметричный, то это не улыбка, а ухмылка волатильности.

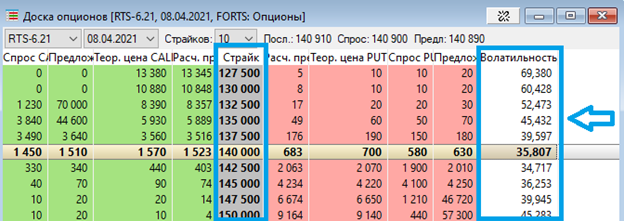

Далее рассмотрим на примере. Откроем доску опциона и выберем один из инструментов, например, RTS-6.21. Выделим страйки и ожидаемые волатильности.

Теперь построим график зависимости волатильности от страйка опциона на фьючерс RTS-6.21, который и будет именоваться улыбкой волатильности.

Как видите, график напоминает собой скорее ухмылку волатильности. Резонный вопрос, ухмылка волатильности - это плохо или нет? Ответ: это и не плохо, и не хорошо, это обычная ситуация на рынке, с которой также нужно работать.

Как со всем этим работать?

Все просто, не нужно выдумывать велосипед. Работаем по известной схеме покупка-продажа волатильности.

Если вы видите, что на одном из страйков волатильность сильно растет, то резонно задуматься о продаже опциона на этом страйке. И наоборот: если волатильность падает, есть смысл задуматься о покупке опциона на этом страйке.

Удачных Вам сделок...!!!