Для того, чтобы понять – покупка будет выгодной или нет, нам нужно сравнивать одно относительно другого. А для того, чтобы сравнить, нам сначала нужно научиться считать доходности активов, а учиться сегодня мы будем на облигациях.

Содержание:

1. Расчет доходности к погашению облигации;

2. Расчет доходности к погашению портфеля облигаций;

3. Расчет совокупной доходности облигации (до погашения и при погашении).

Расчет доходности к погашению облигации

Возьмем в качестве примера пятилетнюю облигацию с номиналом 1000 руб. и стоимостью 975 руб. и купоном 8% (выплачивается раз в год). Требуется определить доходность к погашению.

В формуле ниже будем учитывать только купонные выплаты и прирост стоимости самой облигации до номинала (без реинвестирования). Формула включает в себя дисконтирование денежных потоков, полученных по облигации.

При расчете будем подразумевать, что облигации покупаются в самом начале выпуска, поэтому НКД учитывать не будем, а также уплаты НДФЛ в конце каждого года и комиссии брокера.

Формула расчета приведенной стоимости облигации:

Где:

P – текущая стоимость облигации;

CF – купонная выплата за период (ставка × номинал);

Nominal – номинал облигации;

y – доходность к погашению.

Как из этого уравнения найти y, скажу сразу – подбором. Нужно добиться, чтобы приведенная стоимость была равна текущей стоимости облигации. Сделаем это через Excel. Рассчитаем ставки доходностей к погашению по 9; 8,5; 7% и посмотрим результат.

Для наглядности, в таблице приведенная стоимость при ставке 9% на втором году равна 67,33, которую мы получили из выражения 80 / (1 + 0,09) ^ 2. Остальные расчеты по аналогии.

Как видим из результатов, ни одна из приведенных сумм не равна текущей стоимости облигации, но можем заметить, что она находится между 8,5 и 9%. Далее методом подбора мы установили, что ставка к погашению равна приблизительно 8,63%.

Ответ: доходность к погашению равна 8,63%

Если таким образом вам считать не интересно, можно воспользоваться встроенной функцией ДОХОД().

Расчет доходности к погашению портфеля облигаций

Теперь нам надо посчитать доходность к погашению, когда портфеле несколько облигаций. Рассчитывать такую доходность как среднеарифметическое нельзя.

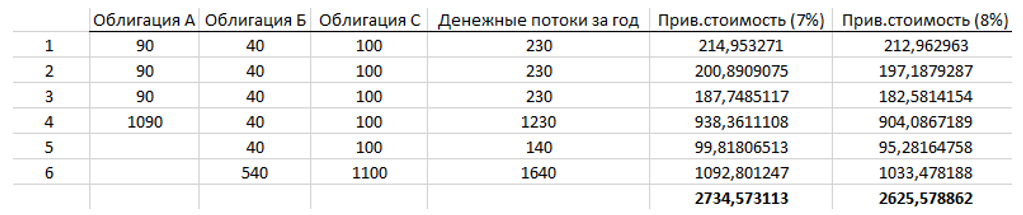

Каждой облигации покупается по 1 шт. На первом этапе считаем денежные потоки по каждой облигации, потом получаем общий денежный поток портфеля по годам, а далее считаем уже для этого потока доходность к погашению так, чтобы приведенная стоимость равнялась текущей стоимости портфеля.

Выше мы взяли для начального подбора ставки к погашению 7 и 8 %. Теперь надо сравнить приведенные стоимости портфеля облигаций при этих ставках с текущей стоимостью портфеля.

Как видим, текущая стоимость портфеля равна 2340 руб., и мы можем заметить, что ставки 7 и 8% не удовлетворяем условиям. Подбираем дальше и находим, что ставка к погашению портфеля облигаций приблизительно равна 10,9%.

Ответ: доходность к погашению портфеля облигации равна 10,9%

Расчет совокупной доходности облигации (номинал + купоны + реинвестирование)

А теперь давайте попробуем определить доходность, при которой вы получаете как купон и номинал в конце срока жизни облигации, так и реинвестируете купонные выплаты (под ту доходность, которую прогнозируете лично вы). Такая доходность называется совокупной.

Давайте определим совокупную доходность для двух облигаций и посмотрим, какая будет выгоднее. Наш срок инвестирования 4 года.

Мы не можем знать, какая ставка реинвестирования будет за период владения облигаций, но на основании нашего анализа мы предполагаем, что ставка реинвестирования будет равна 5% (внесем эту ставку в условие задачи). Так как срок инвестирования 4 года, то облигацию А мы в теории держим до погашения, а облигацию Б продадим по рыночной стоимости и предполагаем, что через 4 года она будет котироваться с доходностью к погашению на уровне 6%.

Для облигации – А:

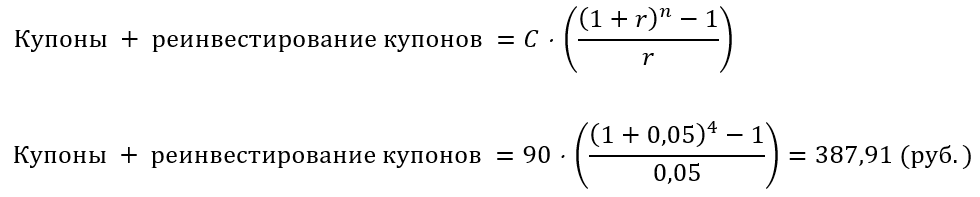

Сначала посчитаем, сколько заработаем купонных выплат и заработок при реинвестировании купонов (процент на процент) по формуле:

Где:

C – величина купона в периоде;

r – ставка реинвестирования;

n – кол-во выплат купонов.

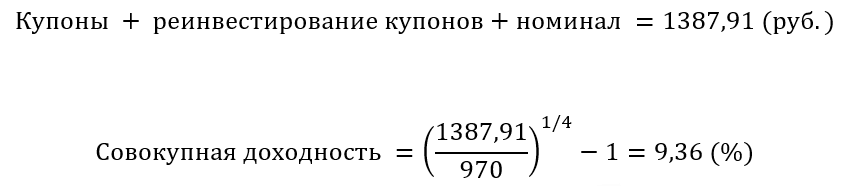

Т.к. облигацию планируется держать до погашения, то в конце периода мы получим номинал, равный 1000 руб., складываем эти две величины и получаем:

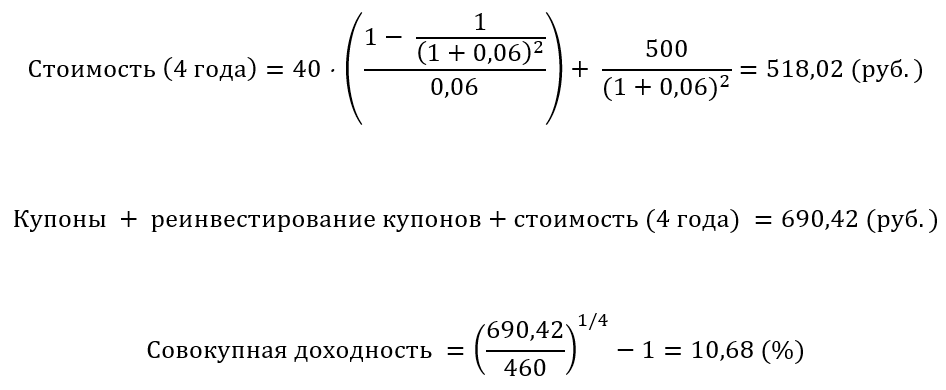

Для облигации – Б:

Тут надо будет добавить расчет стоимости облигации во время ее продажи через 4 года, далее расчет по аналогии с облигацией А.

Считаем стоимость облигации через 4 года (приведенная стоимость купонов и номинала за 2 года до погашения):

Ответ: Мы получили совокупные доходности для облигации А – 9,36%, для облигации Б – 10,68%. Поэтому мы можем сделать вывод, что даже при большей купонной доходности и доходности к погашению не факт, что доходность облигации А принесла бы больше, а по факту мы видим, что и меньше.

Как итог, мы рассмотрели расчет доходностей облигаций для разных вариантов, на досуге в эти расчеты можете добавить НКД, НДФЛ, комиссию брокера, разные ставки реинвестирования ну и т.д., принцип один и тот же, который, как мы надеемся, до вас донесли.